最新一期人身险预定利率研究值从上一季度的1.9%再次微降1BP(基点)亦丰策略,基本保持平稳,也符合前期业内分析师的预测。

尽管研究值从去年初公布的首期就开始一路下降,但降幅逐季收窄,目前离以此为基准再次下调人身险产品定价的阈值尚有距离。业内分析师预测,中期来看,新产品预定利率上限调整可能性并不高。

研究值四连降,降幅逐季收窄

根据2025年初国家金融监管总局发布的《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》(下称《通知》)的要求,当在售普通型人身保险产品预定利率最高值连续两个季度比预定利率研究值高25BP及以上时,要及时下调新产品预定利率最高值。而预定利率又是人身险产品定价的重要因素,因此,每季度发布的预定利率研究值就成了人身险产品是否会又一次大规模调价的“标准线”。

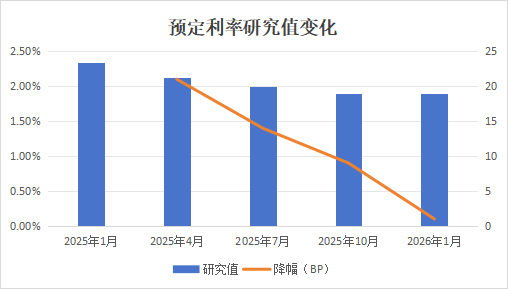

中国保险行业协会2025年1月发布的首期人身险预订利率研究值为2.34%,此后各季度分别为2.13%、1.99%、1.9%以及此次的1.89%。虽然经历四连降,但调降幅度逐季收窄。

根据《通知》内容,上述研究值作为人身险预定利率最高值的“锚”,是结合5年期以上贷款市场报价利率(LPR)、5年期定期存款利率、10年期国债收益率等市场利率变化和行业资产负债管理情况确定的。

对于此次研究值微降的原因,中泰非银金融首席分析师葛玉翔表示,截至2025年四季度末,5年期LPR为3.5%,5年定期存款基准利率为1.3%,均较上一季度持平;在国债收益率方面,2025年以来长端利率底部企稳,2025年下半年震荡上行趋势逐步确立,2025年四季度末的十年期国债到期收益率为1.85%,亦较三季度末基本持平。不过根据计算公式,研究值的基础回报水平涉及250日移动平均和750日移动平均,2023年以来长端利率趋势性下行仍有一定的“杀伤力”。

离定价调整线尚有距离

尽管研究值出现四连降,但离用以定价的人身险预定利率上限调整线仍有相当距离。

2025年9月1日开始亦丰策略,人身险行业普通型产品预定利率上限由2.5%下调至2%。照此计算,目前的预定利率上限仅超过研究值(1.89%)11BP,距离“连续两个季度高25BP及以上”的阈值条件还差14BP。

展望未来,葛玉翔预测称,人身险预定利率研究值或已筑底。“本期会议表述延续了2025年三季度的积极肯定表述,体现了专家组对过去一段时间行业转型的认可和对下一阶段发展相对积极的展望。”葛玉翔说。

保险业协会表示,参与此次例会的专家认为,2025年我国经济顶压前行、向新向优发展,展现出强大韧性和活力,新质生产力稳步发展,民生保障更加有力,社会保障水平持续提高。人身保险业深化转型与创新,聚焦健康、养老等重点领域,优化结构调整,推动科技赋能,提升服务质效。

根据中泰证券的测算,若后续国债收益率曲线、5年定期存款利率和5年期LPR维持当前水平,则2026年年末的预定利率研究值模拟测算值为2%,与当前在售普通型人身保险产品预定利率最高值(2%)相符,中期来看新产品预定利率上限调整可能性并不高。不过,也不排除监管结合后续股债市场波动和险资自身经营情况做综合考虑。

“2023年至2025年连续三年监管引导下调预定利率上限,我们预计2026年再迎‘炒停售’季概率较低。”葛玉翔称。

举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 文章作者

杨倩雯

相关阅读 重定价日+政策执行,明起“公积金+商贷”利率将同步下调!

重定价日+政策执行,明起“公积金+商贷”利率将同步下调!不仅存量商业贷款利率下降,存量公积金贷款利率也同步下降了。

266 2025-12-31 15:55 人身险新版生命表实施在即,对年金保险有哪些影响?

人身险新版生命表实施在即,对年金保险有哪些影响?中国商业年金保费收入占整个人身险市场份额的比重长期低于6%。

296 2025-12-14 13:28 先导智能:公司从未发生过网传“光伏设备工程师在印度遭遇恶性人身伤害”事件

先导智能:公司从未发生过网传“光伏设备工程师在印度遭遇恶性人身伤害”事件先导智能:公司从未发生过网传“光伏设备工程师在印度遭遇恶性人身伤害”事件

0 2025-12-06 14:14 人身险费用分摊有了指南,“报行合一”向深水区迈进

人身险费用分摊有了指南,“报行合一”向深水区迈进“报行合一”政策积极效果并非一次性体现,长尾效应仍存。

112 2025-11-25 19:08 预定利率研究值降幅逐季收窄,业内预计人身险定价上限中短期难现调整窗口

预定利率研究值降幅逐季收窄,业内预计人身险定价上限中短期难现调整窗口目前的预定利率上限仅比研究值超过10bps亦丰策略,距离下调红线还有15bps。

66 2025-10-30 17:54 一财最热 点击关闭万宝配资提示:文章来自网络,不代表本站观点。